前回はコロナウイルス影響に対する国税庁の対応策である申告・納付期限の延長を解説しました。今回は同じく対策のひとつである納税猶予制度のお話を致します。

Contents

1.納税の猶予とは

納税の猶予とは、納税をすることで事業の継続や生活が困難となったり災害で財産を損失した場合などの特定のケースに該当するときは、「納税の猶予」を受けることにより、原則として1年の間に、納税者の資力に応じて分割納付を行っていくという制度です。

ただし、今般のコロナウイルス禍に対して政府は「特例制度」を設けました(令和2年3月26日時点)。詳細は下記「6.特例制度」でお伝えします。

2.申告期限の延長と納税猶予の違い

申告・納付期限の延長は、やむを得ない理由で申告・納付ができない場合がある場合に本来の期限を超えて申告・納付を認めるという救済措置として設けられた制度です。

これに対して納税の猶予は、申告や納税の手続自体は可能なだけれども、資金が不足して一時に納付ができない場合に申請をすることで分割納付ができるようにする救済措置の制度です。

従って、申告書の作成はできたけれどもコロナウイルス禍により資金繰りが悪化し納税が困難、というようなケースは、申告・納付期限の延長をすることはできません。そうした場合は納付の猶予制度を利用するという選択が可能ということになります。

3.猶予であって免除や還付はされない

納税の猶予は、一時に納付できない場合に、分割により納付をすることを認める制度であって、納税が免除になったり、既に納めた税金が還付されたりするというものではありません。

4.納税猶予を受けるためには

4.1 猶予を受けるための条件

・税金を一時に納付することにより、事業の継続や生活の維持が困難になるおそれがあると認められること。

・納税について誠実な意思を有すると認められること。

・猶予を受けようとする国税以外の国税の滞納がないこと。

・納付すべき国税の納期限から6か月以内に申請書が提出されていること。

この制度を受けるためには、「一時に納税ができない場合」が前提となります。なかには預貯金総額をみれば納税は可能だけれど、必要運転資金を考えれば一時に納税することはできない、というケースもあると思います。このような場合について、事業継続のため1か月以内に支出が予定されている金額は運転資金として納税資金から除外する、としています。

さらにコロナウイルス影響で次のような事情がある場合も納税の猶予が受けられる可能性があります。

・災害により財産に相当な損失が生じた場合

・ご本人又はご家族が病気にかかった場合

・事業を廃止し、又は休止した場合

・事業に著しい損失を受けた場合

4.2 猶予申請の手続き

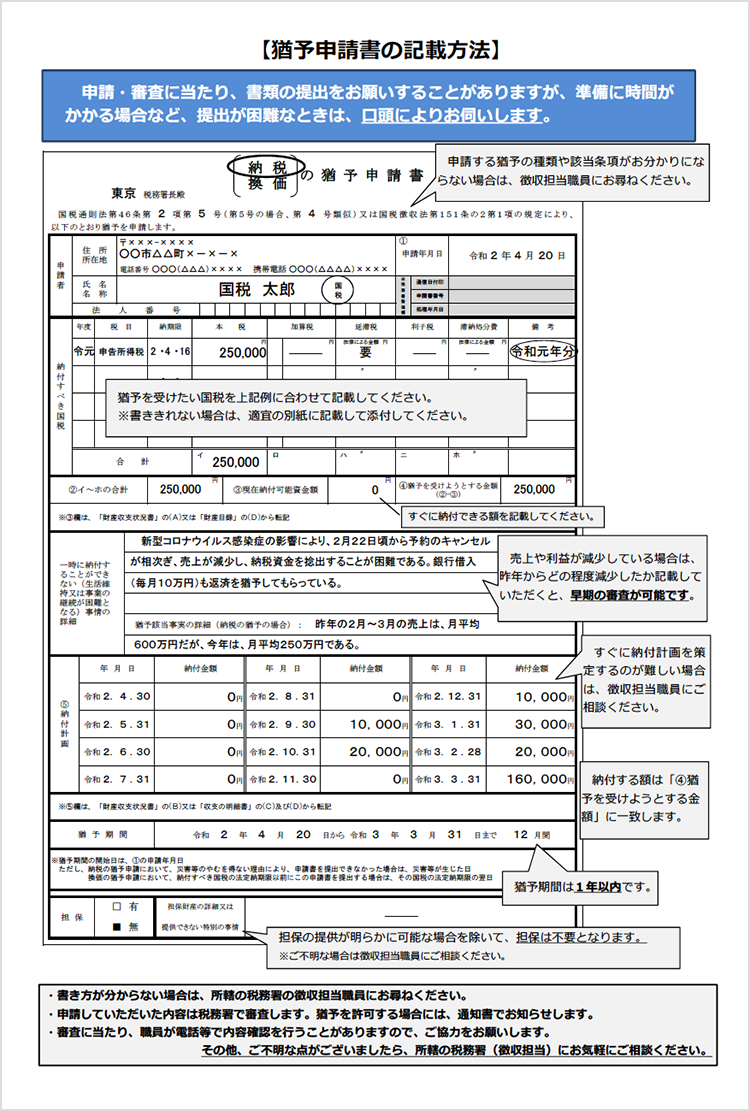

納付の猶予制度の適用を受けるためには、猶予の申請書を提出します。これに「資産及び負債の状況を明らかにする書類」、「今後の収入及び支出を明らかにする書類」、「個別の事情が確認できる書類(納税の猶予の場合)」などを提出する必要がありますが、これらの準備が困難な場合は、税務署の徴収担当が書類に記載すべき項目について聞き取りにより確認するなどの対応を行っておりますので所轄の税務署へお尋ねください。

国税庁HPより

5.猶予期間はどのくらいなのか

原則として個々の実情に応じて最短の期間としますが、コロナウイルスの影響を考慮して迅速かつ柔軟に対応するため、原則として1年間猶予しています。猶予の申請書に猶予期間を記載する欄がありますが、そちらには1年以内を記載することになります。

6.延滞税

納期限から納付が遅れた場合、令和2年においては原則として納期限から最初の2ヶ月間は年利で2.6%、2ヶ月以降は8.9%の延滞税がかかります。

しかしながら、納税猶予の適用を受けた場合、猶予期間中の延滞税は年利で1.6%まで軽減されます。消毒作業で備品や棚卸在庫などの財産に損失があった場合などは全額について免除される場合もあります。

7.特例制度

上記の通り、納税猶予の制度はありますが、緊急経済対策として納税者により有利な特例制度が導入されます。

この特例の実施については、関係法案が国会で成立することが前提となりますが(令和2年4月23日時点では成立していません)、令和2年2月1日以降に申告期限(納期限)が到来する税金を対象にしており、すでに納期限が過ぎている未納の税金についても遡及して適用することができます。

7.1 制度の概要

新型コロナウイルスの影響により、事業等に係る収入に相当の減少があった方は、1年間、国税の納付を猶予することができるようになる制度で、地方税についても同様です。

7.2 担保の有無と延滞税

この特例制度が適用される場合は担保の提供は不要ですし、延滞税もかかりません。

7.3 対象者

個人・法人を問わず、以下2つの要件をいずれも満たす方が対象となります。

コロナウイルスの影響により、令和2年2月以降の任意の期間(1か月以上)において、事業等に係る収入が前年同期に比べて概ね20%以上減少していること

収入が概ね20%以上減少していれば、損益が黒字であっても、本特例を利用することができます。また、前年の月別収入が不明の場合には、「年間収入を按分した額(平均収入)と比較する」「事業開始後1年を経過していない場合、令和2年1月までの任意の期間と比較する」などの方法によりる判断もすることも可能としています。

一時に納税を行うことが困難であること

財務省の説明によれば、「一時に納付を行うことが困難かどうかの判断は、少なくとも向こう半年間の事業資金を考慮に入れるなど、申請者の置かれた状況に配慮して適切に対応」とのことです。素直に捉えれば、通常の営業活動を行うにあたり必要資金を除いた金額を基準にして納税が可能かどうかを判断する、ということかと思います。

7.4 期限

関係法令の施⾏から2か⽉後か、または納期限(申告納付期限が延⻑された場合は延⻑後の期限)のいずれか遅い⽇までに申請をする必要があります。たとえば、法令の施行が4月30日だとすると、3月末決算法人(申告納付期限の延長がされていないとします)の納期限である2か月後の5月31日と、施行から2か月後の6月30日を比較して遅い日である6月30日までに申請をする必要がある、ということです。

現時点で申請書のフォーム等は準備中とのことですが、申請書のほかに収⼊や現預⾦の状況が分かる資料を提出は求められます。具体的には売上台帳や現金出納帳、通帳コピーなどが該当しますが、状況によってこれらの提出が困難な場合は税務署から口頭で状況確認がされることもあります。