様々な面でコロナウイルスの影響が生じています。国や地方自治体も次々と対策を打ち出しているものの、依然として不安が拭い去れません。 そうした中でも納税者である法人も税務申告を行わなければならないのですが、国税庁は今般の状況を鑑みて申告・納付期限の延長と納税猶予制度の適用を設けています。 今回は、申告・納付期限の延長いついて解説し、次回に納税猶予制度のお話を致します。

Contents

1.申告期限の延長と納税猶予の違い

申告・納付期限の延長は、期限までに申告・納付ができないやむを得ない理由がある場合に申請をすることで申告・納付の期限を延長できる制度です。 一方、納税の猶予は、e-Tax を利用するなどして申告や納税の手続自体はできるけれども、資金繰りの悪化などで期限内に納税ができない場合に申請をすることで分割納付ができるようにする制度です。この期限は原則として1年以内となっています。

2.申告期限の延長するためには

2.1 どのような場合に受けられるか

「やむを得ない理由がある場合に申請をすることで申告・納付の期限を延長できる」と書きましたが、国税庁は、法人の役員や従業員等がコロナウイルスに罹患したような直接的なケースだけでなく、通常の業務体制が維持できないことや、事業活動を縮小せざるを得ない、取引先や関係会社において感染症による影響が生じていることなどにより決算作業が間に合わず期限までに申告が困難なケースなども該当する、としています。 ・体調不良により外出を控えている方がいること ・ 平日の在宅勤務を要請している自治体にお住いの方がいること ・ 感染拡大防止のため企業の勧奨により在宅勤務等をしている方がいること ・ 感染拡大防止のため外出を控えている方がいること ・上記以外であっても、感染症の影響を受けて申告・納付期限までに申告・納付が困難な場合 このようにかなり広範な書き方をしていますので、事実上はほぼ延長が認められるのではないかと思われます。

2.2 申告期限はいつになるのか

申告期限及び納付期限は、原則として申告書等の提出日となります。

2.3 延長するためにはどうしたらよいか

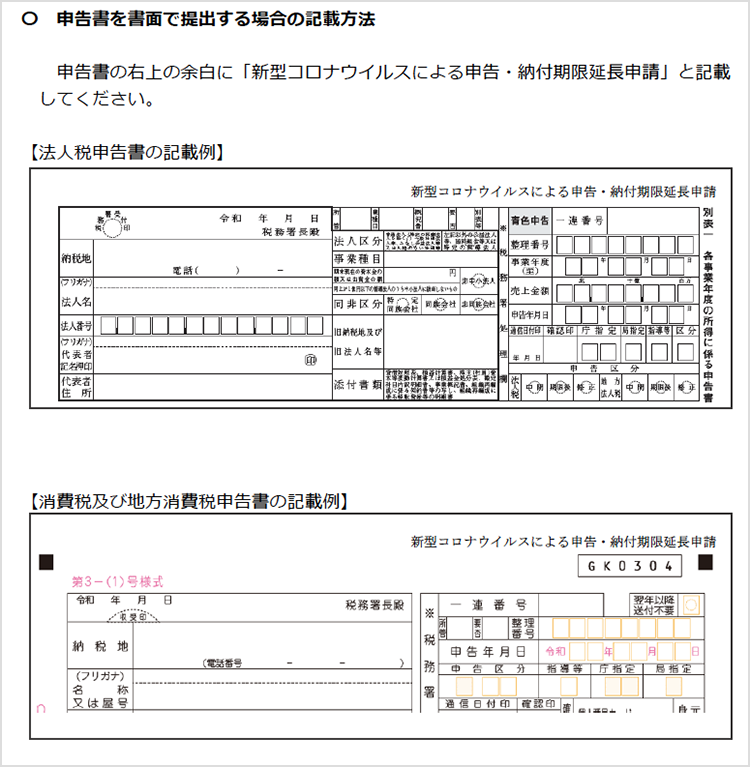

申請書類を別途提出する必要はありません。申告書の余白に「新型コロナウイルスによる申告・納付期限延長申請」である旨を付記して提出すれば足ります。 申告書を書面で提出する場合は法人税申告書別表一の右上に「新型コロナウイルスによる申告・納付期限延長申請」と記載します(消費税申告書の場合は第一表の右上)。

国税庁HPより

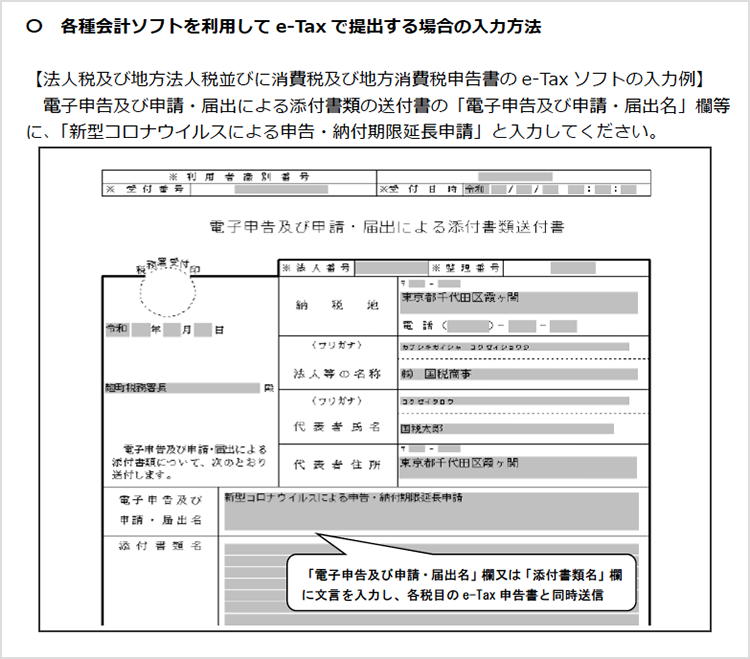

e-Taxによる提出をする場合は電子申告及び申請・届出による添付書類の送付書の「電子申告及び申請・届出名」欄等に「新型コロナウイルスによる申告・納付期限延長申請」と入力してください。このあたりは顧問税理士が対応してくれると思います。

3.利子税

この納付期限の延長の場合、利子税はどうなるのでしょうか。利子税とは、簡単に言うと納付期限後に対する滞納税金にかかる利息です。 結論からすると利子税はかかりません。これは国税通則法というのがあってその11条、63条、64条により今回のようなケースによる税金の遅延に対して利子税は免除することになっています。

4.その他(地方自治体)

以上、法人税に対する申告・納付期限の延長についてお伝えしました。地方自治体も同様に期限の延長申請を受け付けております。 皆様の本店所在地や支店・工場・出張所等の所在する都道府県・市区町村のホームページ等で詳細が掲載されていると思いますので是非ご確認ください(東京都の場合、https://www.tax.metro.tokyo.lg.jp/ncov/new_virus_hojin.htmlに掲載されています)。 概ね、国の定めた制度と同様となりますが、本店所在地以外の都道県や市区町村に支店等がある場合はそれぞれの規定にしたがって申請を要しますのでご留意ください。